共同相続人と法定相続人の違いについて|分かりやすく解説

こんにちは。

江東区・相続申告コンシェルジュ

大倉公認会計士税理士事務所の大倉です。

遺産相続では、さまざまな専門用語があり、なかなか理解できないという人も多いでしょう。

専門用語が理解できないことで、自分の意に反した手続きを行ってしまう可能性もあります。

たとえば、遺産が「共同相続」になるケースがあります。

この「共有」については、厳密な使い分けが難しいとの声もよく聞かれます。

今回は、混同されやすい「共同相続人」と「法定相続人」の違いについて解説していきましょう。

そもそも「共同相続人」とは?

まず、共同相続とは、遺産を複数の相続人で共有している状態を指します。

つまり、共同相続人とは、それに該当する人たちです。

たとえば遺言がない場合、ひとまず遺産は相続人全員の共有財産になります。

遺産分割をすれば共同相続は解消されます。

「共同相続人」と「法定相続人」の違い

共同相続人と混同されやすいのが「法定相続人」です。

法定相続人は、相続権を持っている者を指します。

基本的には配偶者と子が法定相続人になりますが、配偶者のみの場合は直系尊属や兄弟姉妹が法定相続人になることもあります。

つまり、相続人が複数存在する場合は、全員が共同相続人であり、法定相続人でもあるのです。

また、共同相続人が複数人いることとは異なり、法定相続人は1人のこともあります。

共同相続は遺産分割により解消されますが、法定相続人は遺産分割に関係なく法定相続人です。

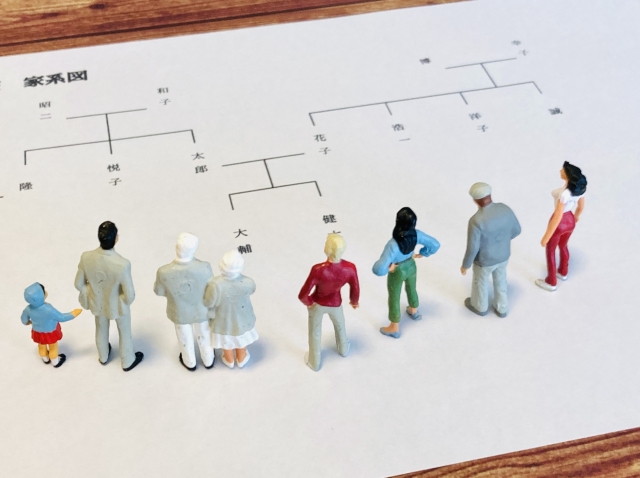

共同相続人となる人の決め方

法定相続人になれるのは、原則として配偶者と1親等の血族のみであり、直系卑属と直系尊属が対象です。

民法では、以下のように共同相続人が決められます。

| 配偶者・子がいる場合 | 配偶者と子の全員が共同相続人になる

(民法890条、887条1項) |

| 子が死亡している場合、または相続欠格・相続廃除に該当する場合 | 孫が共同相続人になる

(ひ孫以降も同様。民法887条2項、3項) |

| 子がいない場合、または子が全員相続放棄をした場合 | 両親などが共同相続人になる

(民法889条1項1号) |

| 子がおらず、直系尊属も全員他界している場合、または子・直系尊属が全員相続放棄をした場合 | 兄弟姉妹が共同相続人になる

(同項2号) |

| 上記のケースで、兄弟姉妹が死亡している場合、または相続欠格・相続廃除に該当する場合 | 甥・姪が共同相続人になる

(民法889条2項、887条2項) |

上記は、相続欠格・相続廃除に該当する人や、相続放棄をした者を除きます。

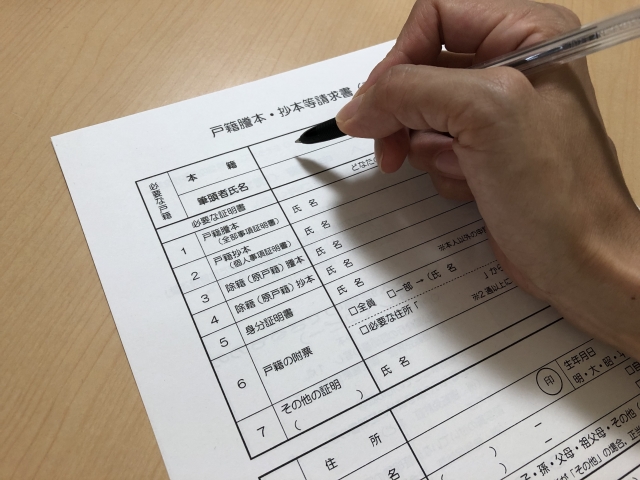

共同相続人となる人の調べ方

共同相続人は、一般的に戸籍謄本(戸籍全部事項証明書)を取得し、被相続人との続柄を調べることで判明します。

戸籍謄本は、被相続人の本籍地のある市町村役場で取得します。

しかし、本籍地が遠かったり、時間がなくて出向けなかったりする場合などは、郵送による取り寄せもできます。

なお、親族が多い場合や離婚歴がある場合は、戸籍の取得に時間がかかることもあるため、相続トラブルを防ぐために早めに対応するようにしましょう。

相続で分からないことは専門家に聞こう

親族の状況によっては、誰が共同相続人に当てはまるのかを調査するだけでも手間がかかります。

相続においては特に専門用語が理解できずにそのままにしておく、または違った解釈で手続きなどを進めてしまうと、トラブルの原因にもなりかねません。

相続の申告でお困りの方は

相続申告コンシェルジュにご相談ください。

※24時間受付中

お電話でもお気軽にどうぞ!

03-6666-1954

※受付時間 9:00〜18:00(土・日・祝日休)

事業所所在地

〒135-0016

東京都江東区東陽二丁目4番39号 新東陽ビル4階

東京メトロ東陽町駅 徒歩5分

▶︎▶︎▶︎地図はこちら

大倉公認会計士税理士事務所所長

大学卒業後8年9ヶ月にわたり銀行に勤務。大学院修了後、公認会計士の資格取得。

会計サービス等を提供するほか、元銀行員ならではの視点で相続税をサポート。

「お客様に寄り添う親身なサポート」をモットーとする。